三十载深耕寿险赛道,双雄共筑行业标杆,新华保险、中宏保险30周年经营发展研究报告 | 同期声

2026-06-07 · jszzdsj.com

三十载深耕寿险赛道,双雄共筑行业标杆,新华保险、中宏保险30周年经营发展研究报告 | 同期声 同一时期成立、同一市场竞跑、同一平台发声,这里是金融界“同期声”栏目。 1996年是中国寿险行业市场化改革的关键元年,国内首批股份制寿险公司、首家中外合资寿险公司同期获批成立,拉开了中国寿险行业多元化、规范化发展的序幕。 新华保险 、中宏保险作为这一历史节点诞生的行

三十载深耕寿险赛道,双雄共筑行业标杆,新华保险、中宏保险30周年经营发展研究报告 | 同期声

同一时期成立、同一市场竞跑、同一平台发声,这里是金融界“同期声”栏目。

1996年是中国寿险行业市场化改革的关键元年,国内首批股份制寿险公司、首家中外合资寿险公司同期获批成立,拉开了中国寿险行业多元化、规范化发展的序幕。 新华保险 、中宏保险作为这一历史节点诞生的行业先行者,历经30年深耕,分别成长为国有上市寿险龙头与中外合资寿险标杆,走出了两条差异化、高质量的发展路径。

本报告基于两家公司2010-2025年连续16年公开经营数据, 严格遵循 寿险公司经营分析标准框架,从业务规模、盈利能力、偿付能力与风险管控、资产负债与投资管理、渠道运营、公司治理、员工队伍建设七大核心维度,系统复盘两家公司的经营成效、发展优势与现存挑战;同时补充2026年一季度最新经营数据,全面呈现两家公司成立30周年之际的最新发展态势,为中国寿险行业高质量发展提供可参考的实证样本与专业解读。

(一)新华保险:国有上市寿险行业龙头

· 成立时间 :1996年9月6日,国内首批全国性股份制寿险公司

· 股权背景 :国有控股,核心股东为中央汇金投资、中国宝武 钢铁 集团,2011年实现A+H股同步上市

· 战略定位 :以寿险主业为核心,打造“保险+资管+康养”综合金融服务集团,聚焦长期保障型业务,服务民生保障

1.初创期(1996-2000):完成全国布局,搭建基础经营体系

2.快速扩张期(2001-2010):保费规模突破千亿,跻身行业第一梯队

3.上市转型期(2011-2020):登陆资本市场,推进业务结构优化,回归保障本源

4.高质量发展期(2021-2025):规模与盈利双跃升,2025年保费规模近2000亿,净利润创历史新高

5.30周年新起点(2026年一季度):业务延续高增长,结构持续优化,偿付能力稳步回升

(二)中宏保险:国内首家中外合资寿险标杆

· 成立时间 :1996年11月15日,是 中国内地首家中外合资寿险公司

· 股权背景 :由全球领先的加拿大宏利金融集团(持股51%)与中国中化集团(持股49%)合资设立,股权结构长期稳定

· 战略定位 :专注寿险主业,打造“精品化、专业化、客户导向”的合资寿险标杆,聚焦中高端客户群体,以长期保障型与储蓄型业务为核心

1.合资初创期(1996-2000):完成核心城市布局,引入国际先进寿险经营理念

2.稳步成长期(2001-2010):保费规模稳步提升,搭建完善的个险渠道体系

3.精品化转型期(2011-2020):聚焦高价值业务,优化渠道结构,实现连续盈利

4.高质量发展期(2021-2025):规模加速扩张,2023-2025年保费复合增速近30%,偿付能力与风控水平持续保持行业优秀

5.30周年新起点(2026年一季度):增速继续领跑行业,高价值业务占比持续提升,偿付能力再创新高

三、核心经营指标总览(含2026年一季度最新数据)

四、分维度深度经营分析(含2026年一季度最新表现)

(一)业务规模与成长性:新华龙头地位稳固,中宏增速持续领跑行业

· 新华保险 :2010年保险业务收入已突破900亿,2025年达1958.71亿,年均复合增速约5.19%,稳居行业前3位,是国内寿险市场龙头。2022-2025年保费持续正增长,2025年同比增速达14.87%,重回两位数高增长。

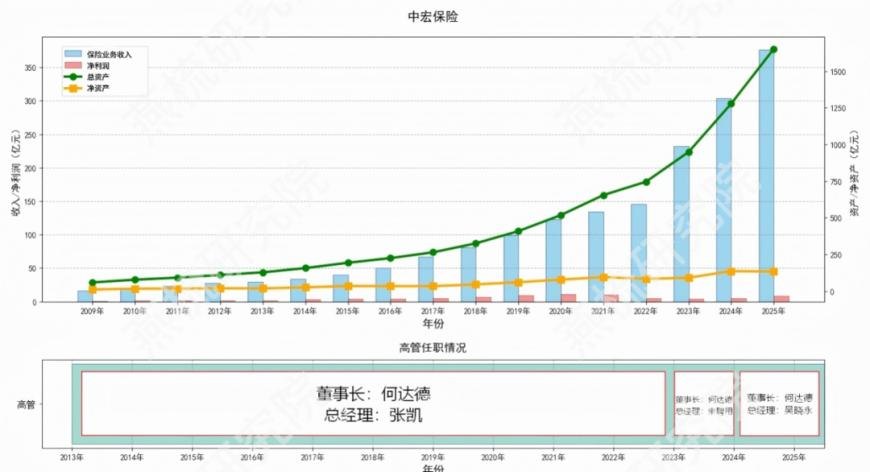

· 中宏保险 :2009年保险业务收入仅为16.32亿,2025年达376.54亿,年均复合增速为21.67%,是合资寿险公司中增长较为稳健的主体之一。2022-2025年进入加速增长期,2024年同比增速31.2%,2025年达23.78%,增速远超行业平均。

· 新华保险 :2026年一季度实现保险业务收入834.96亿元,同比增长14.04%,延续了2025年的高增长态势;一季度,个险渠道实现保费收入534.58亿元,同比增长20.0%;长期险首年保费146.41亿元,同比增长21.8%,其中长期险首年期交保费145.23亿元,同比增长22.2%。期交保费占比持续提升,业务结构进一步优化,龙头地位持续巩固。

· 中宏保险 :2026年一季度实现保险业务收入121.7亿元,同比下降3.6%。

·新华保险2025年末总资产突破1.86万亿,2026年一季度末下降至1.81万亿元,是国内仅有的几家总资产超万亿的寿险公司之一,净资产超千亿,资本积累雄厚,抗风险能力极强。从净资产体量看,新华2011年上市募资实现净资产大幅抬升,后续依靠持续盈利积累增厚资本,仅2024年小幅回落,目前盈利回暖带动净资产再度走高。

·中宏保险2025年末总资产1651.21亿元,2026年一季度末达1800.98亿元,资产规模在合资寿险公司中稳居前列,资产质量优良,无重大不良资产,资产规模稳步提升。净资产方面,中宏保险依靠历年盈利积累,稳步提升净资产。

(二)盈利能力与效益:新华盈利规模领先,中宏盈利质量持续优化

· 新华保险 :2010年净利润22.3亿,2025年达349.2亿,15年间增长超14倍,盈利规模稳居行业前5位。2024-2025年进入爆发期,2025年净利润同比增长38.56%,创历史新高,盈利稳定性极强。

· 中宏保险 :2010年净利润1.23亿,2025年达8.08亿,15年间增长超5.5倍,2010年起连续16年实现盈利,无亏损年度,盈利质量与稳定性在合资寿险公司中首屈一指。

· 新华保险 :2026年一季度实现净利润66.19亿元,同比增长15.84%,延续了2025年的盈利高增长态势;ROE达6%,资本使用效率持续优化,盈利规模稳居行业第一梯队。

· 中宏保险 :2026年一季度实现净利润4.15亿元,同比增长843.18%,盈利增速远超保费增速,盈利质量持续优化。

投资收益率方面,新华保险呈现2023年明显回落、之后逐年回升的走势;中宏前期缓步小幅下行,2025年回暖上行,整体波动更为平缓。

综合投资收益率方面,新华保险与中宏保险整体均呈现逐步上升趋势,新华保险2025年达到10.27%,创历史新高,中宏保险2024年达到近期峰值,后又有所下滑。

·两家公司均保持稳健的投资收益水平,2025年综合投资收益率均超4%,新华以10.27%领先;2025年投资收益率方面,新华为4.68%,中宏为5.15%,中宏小幅领先新华。

(三)偿付能力与风险管控: 偿付能力充足, 风控水平 居 行业 前列

·两家公司核心偿付能力充足率均长期保持在100%以上,2025年末新华135.11%、中宏144.55%,均大幅高于50%的监管底线;综合偿付能力充足率均超200%,远高于100%的监管要求,资本缓冲充足,完全满足偿二代二期工程监管要求。

·2026年一季度,新华核心偿付能力充足率为130.55%,综合偿付能力为204.41%;中宏核心偿付能力充足率达148.61%,综合偿付能力达213.16%,资本实力持续增强,抗风险能力进一步提升。

·退保率是寿险业务稳定性的核心指标,两家公司退保率均远低于行业平均水平:新华保险2025年综合退保率为1.5%,2026年一季度为0.46%,业务稳定性较强;中宏保险2025年累计综合退保率为0.93%,2026年一季度为0.26%,处于行业优秀水平。

·风险评级方面,新华此前多个季度保持A/AA类评级,2024年第四季度为BB类,目前仍维持BB类评级,中宏长期保持 A /AA 类风险综合评级。

2026年一季度两家公司评级均保持稳定,无重大合规风险、操作风险与信用风险,风控体系完善,经营稳健性极强。

(四)资产负债与投资管理:资产配置稳健,久期匹配合理

·新华2025年资产负债率为94.1%,中宏保险2025年资产负债率为92%左右,均符合寿险行业长期负债经营的特性,资产负债结构健康。新华保险资产规模大,配置更均衡;中宏保险资产质量优,不良资产占比较低。

·久期匹配方面,两家公司均 严格遵循 资产负债匹配管理原则,资产久期与负债久期缺口控制在合理范围,无重大利率风险敞口,有效应对了近年利率下行的行业挑战;2026年一季度,两家公司持续优化资产配置,久期匹配程度进一步提升,利率风险管控持续加强。

·两家公司均采用“固收为主、权益为辅”的稳健投资策略,固定收益类资产占比70%左右,信用风险可控。

·2026年一季度,两家公司持续优化投资结构,在保持稳健配置的基础上,适度提升了高股息权益资产、优质另类资产的配置比例,进一步提升了投资收益的稳定性,为长期盈利增长奠定了坚实基础。

(五)渠道与运营效率:新华双轮驱动,中宏精品化领先

· 中宏保险 :采用“个险为主、多元渠道为辅”的精品化渠道模式,个险渠道是绝对核心,聚焦中高端客户群体,打造高素质、高产能的代理人队伍;同时布局银保、经代、互联网等渠道,渠道结构多元,规模稳步提升。

· 新华保险 :2026年一季度个险渠道长期险首年保费同比增长21.8%,期交保费占比超99%,个险渠道价值贡献持续提升;银保渠道长期险首年期交保费96.99亿元,同比增长30.7%,渠道结构持续优化,双轮驱动模式成效显著。

· 中宏保险 :2026年一季度个险渠道签单保费为60.33亿元,占比达47.25%,银保渠道签单保费为66.82亿元,占比为52.34%,多元渠道协同发展,精品化渠道战略成效持续显现。

·中宏保险在运营效率上优势显著,2026年一季度人均保费达9.04万元,远超新华保险的3.72万元,精品化代理人队伍的产能优势明显。新华保险2025年个险渠道规模人力企稳,人均产能同比增长43%。

·新华保险依托全国性布局,在渠道覆盖、客户服务网络、数字化运营基础设施上优势显著,个人客户线上理赔覆盖率达97%,理赔时效、客户满意度均处于行业优秀水平;2026年一季度,数字化服务覆盖率进一步提升,客户服务体验持续优化。

(六)员工队伍建设与人才发展:高学历、高留存,人才体系完善

1.新华保险:规模化、全链条人才体系,支撑全国性布局

· 队伍规模与结构 :2025年末正式员工(签订劳动合同)总数27776人。其中,销售及销售管理人员16687人,占比60.2%;专业人员6314人,占比22.8%;管理人员1843人,占比6.6%。截至2025年末,共有营销员14.8万人,2026年一季度为12.87万人,营销员脱落率为8.25%。天眼查数据显示,2024年参保人数为1787人,分支机构参保人数为35710人。

· 学历与素质 :研究生及以上学历员工2286人,占比8.2%;本科学历20469人,占比73.8%,本科及以上学历合计占比达82%,员工整体学历素质处于行业优秀水平,为公司数字化转型、产品创新、服务升级提供了充足的人才支撑。

· 人才发展 :面向各级干部员工分层分类开展政治能力、领导力、专业能力、通用能力提升等各类培训,覆盖率达100%,全公司人均年度培训时长超过103小时。公司代理人培训持续推进全生命周期规划师(WLP)培训体系建设,全年学习人次超118万,人均学习时长超47小时。

2.中宏保险:精品化、国际化人才体系,适配高端化定位

· 队伍规模 :2026年一季度营销员人数为7100人,营销员脱落率为11.54%。天眼查数据显示,2024年参保人数为1735人,分支机构参保人数为991人。( 注: 因中宏保险为非上市险企,现有年报、偿付能力报告仅公示法定基础数据,更多细分经营指标未对外披露)

· 人才发展 :平台⽣态完善:整合线上学习平台,并引进中欧在线课程,构建“多端⼀体、全域覆盖”的学习矩阵,引⼊前沿课题与专业讲师,激发员工内生学习动力。数智人才培养:创新推出数智工具训练营GROWTH 鸿行等项目,系统强化数字化人才,以及面向未来的分支机构继任者梯队建设;同步开展银保专题设计思维工作坊,全⽅位提升银保渠道业务拓展与数智化转型能力。

(七)公司治理与高管团队:治理规范,团队稳定

·新华保险作为A+H股上市的国有控股公司,治理结构规范,建立了完善的股东大会、董事会、监事会、管理层的治理体系,信息披露透明,内控体系完善,符合上市企业与国有金融企业的治理要求。

·中宏保险作为中外合资公司,治理结构融合了国际先进经验与国内监管要求,股东结构长期稳定,加拿大宏利金融带来了全球领先的寿险经营与风控经验,中化集团提供了国内市场的资源支持,治理体系高效、规范。

·两家公司高管团队均长期稳定,具备丰富的寿险行业经营管理经验,多位核心管理层任职年限超5年,战略执行的连续性强,2026年一季度高管团队均保持稳定,战略方向持续清晰。

·股东支持方面,新华保险的国有股东为公司提供了稳定的资本支持与政策资源;中宏保险的中外股东均长期看好中国寿险市场,持续为公司提供资本、技术、管理经验支持,保障了公司的长期稳定发展。

(一)新华保险:国有上市寿险龙头,规模与盈利双优的行业标杆

历经30年发展,新华保险已成长为 中国寿险行业的核心支柱企业 ,是国内少数几家实现“规模超千亿、净利润超百亿、总资产超万亿”的寿险公司之一,2026年一季度延续了高增长态势,成立30周年之际交出了优异的经营答卷。

·核心优势:规模体量行业领先,资本实力雄厚,盈利规模与稳定性极强,全国性渠道网络完善,品牌影响力大,国有背景带来的政策与 资源优势 显著,人才体系完善,风控体系完善,是中国寿险行业高质量发展的标杆企业。

·行业定位:国有寿险企业的标杆,寿险行业回归保障本源的践行者,综合金融服务集团的先行者。

(二)中宏保险:中外合资寿险标杆,精品化经营的行业典范

作为国内首家中外合资寿险公司,中宏保险历经30年发展,走出了一条“小而美、精而优”的差异化发展路径,是合资寿险公司中经营稳健、盈利稳定的主体之一,2026年一季度净利润增速领跑行业。

·核心优势:经营理念先进,风控体系完善,盈利质量与稳定性极强,精品化代理人队伍产能领先,运营效率高,资产质量优良,员工队伍高学历、高留存,薪酬竞争力强,中外股东的双重优势为公司长期发展提供了坚实支撑,长期保持A类风险评级,是中国合资寿险行业的标杆企业。

·行业定位:中外合资寿险的标杆,精品化寿险经营的典范,中高端客户寿险服务的领先者。

1. 偿付能力仍有小幅提升空间 :2022-2025年核心偿付能力充足率从140.53%回落至135.11%,2026年一季度虽小幅下滑至130.55%,仍需关注资本补充与业务扩张的平衡,进一步提升资本缓冲空间。

2. 个险渠道产能仍需优化 :2025年月均人均综合产能为1.12万元,需进一步优化代理人队伍结构,提升高产能代理人占比,强化个险渠道的价值贡献。

3. 行业竞争加剧带来的转型压力 :寿险行业同质化竞争加剧,客户需求多元化,需进一步加快产品创新与服务升级,巩固行业龙头地位,在高质量发展的赛道上持续保持领先优势。